第一章 混凝土价格行情及利润回顾

1.1 2022 年 5月混凝土市场行情分析

截至 2022 年 5 月底,百年建筑网 C30 非泵混凝土均价为441 元/方,环比下跌 1.12%。全国混凝土价格持续下滑,华东、华南、西南等地区雨水天气增加,叠加持续受疫情影响,终端混凝土采购需求量保持减势。成本方面多地水泥价格大幅下跌,砂石价格稳中偏弱运行,混凝土失去成本支撑, 价格持续下行。目前来看,疫情防控形势继续好转,但整体施工进度提升缓慢,同时各方资金链紧张及受到雨季及台风季影响,工地施工受阻,搅拌站发运量难有提升,加之各原料品种价格仍有下行空间,因此预计后期全国混凝土市场无明显起色。

1.2 2022 年 5 月各地区混凝土市场行情分析

5 月国内七大地区混凝土 C30 非泵均价除华北、西北地区无明显波动外,其他地区价格均有不同程度的下跌,其中华南地区跌幅最大。

分区域情况来看,华东区域多地水泥等原料成本下行,叠加雨水天气增多,市场需求一般,混凝土价格小幅调整,指数环比下跌,其中苏州、南京、福州、上海等地混凝土价格分别回落 5 至 10 元/方;华南区域受到疫情、雨水,资金三重影响,下游需求遭受较大冲击,混凝土市场呈现量价双弱的局面,广州、深圳价格均下跌 20 元/方;西南区域 5 月暴雨天气频繁,同时受到疫情管控影响, 搅拌站材料运输受限,下游市场需求难有支撑,混凝土价格有所回落,成都、重庆市场混凝土报价分别下跌 5 元/方及 20 元/方;

华中区域受雨水天气影响,工地施工进度放缓,混凝土用量缩减明显,需求不佳下水泥价格涨后回落,混凝土价格随之下跌,其中武汉、郑州、长沙混凝土报价下跌 5-25 元/方;华北区域北京疫情防控持续,同时资金及竞争压力下,搅拌站出货情况不佳,企业调价心态较弱,混凝土价格暂时持稳;东北区域阴雨天气增加后,混凝土发运量下降,价格呈现跌势;西北区域疫情防控效果初显,施工进度明显加快,混凝土价格较为平稳的局面,广州、深圳价格均下跌 20 元/方;

西南区域 5 月暴雨天气频繁,同时受到疫情管控影响, 搅拌站材料运输受限,下游市场需求难有支撑,混凝土价格有所回落,成都、重庆市场混凝土报价分别下跌 5 元/方及 20 元/方;华中区域受雨水天气影响,工地施工进度放缓,混凝土用量缩减明显,需求不佳下水泥价格涨后回落,混凝土价格随之下跌,其中武汉、郑州、长沙混凝土报价下跌 5-25 元/方;华北区域北京疫情防控持续,同时资金及竞争压力下,搅拌站出货情况不佳,企业调价心态较弱,混凝土价格暂时持稳;东北区域阴雨天气增加后,混凝土发运量下降,价格呈现跌势;西北区域疫情防控效果初显,施工进度明显加快,混凝土价格较为平稳。

1.3 2022 年 5月混凝土及原材价格对比

1.3.1 2022 年 5 月混凝土原材成本分析——水泥

截至 2022 年 5 月底,百年建筑网 P.O42.5 散装水泥均价 485 元/吨,环比下降 5.1%。回顾 5 月水泥市场,全国供需矛盾难改,虽然安徽、河南等多个省份执行停窑计划,供应端收紧,但市场需求低迷,供大于求,全国水泥价格持续下跌。分区域看,5 月份,除东北水泥价格环比有所上涨,其他区域均有下跌,其中华东跌幅最大,江浙沪皖多地水泥价格 4 月以来累计跌幅达 150 元/吨,主要因为长三角受疫情影响较大,虽然 5 月以来,疫情得到缓解,江苏、浙江、

安徽地区需求有一定回升,但同比去年仅 6-7 成,需求表现低迷,加之沿江低价水泥冲击市场,本地企业为占市场份额, 水泥价格大幅下降。华南地区“两广”及海南市场需求整体表现一般,4 月份多地水泥价格大幅推涨 70 元/吨,但需求支撑不足,加之湖南、贵州等外来低价水泥冲击,五月以来,水泥价格持续回落。

西南地区水泥企业陆续执行错峰生产, 价格震荡运行,区域内企业执行停窑计划时,供应偏紧,水泥价格开始推涨,但受部分区域资金、疫情、雨水等影响, 市场需求恢复缓慢,涨价落实情况不佳,行情稳中偏弱运行。华中地区 5 月执行错峰生产,企业停窑报价,加之原材成本上升,停窑后水泥价格推涨 50-60 元/吨,但市场需求低迷,库存消化慢,企业压力较大,市场销售政策灵活,实际市场成交价落实不佳。三北地区市场需求稳步恢复,但局部区域有疫情反复,行情有待持续回暖,价格震荡运行。

1.3.2 2022 年 5 月混凝土原材成本分析——砂石

截至 2022 年 5 月底,百年建筑网全国综合砂石价格 114.33 元/吨,月环比下降 0.58%,5 月全国砂石价格涨跌互现。华东、华中及华北地区砂石价格较 4 月呈下跌趋势,主要是受疫情影响,需求持续疲软,价格保持偏弱运行。

华南地区 5 月多雨水天气,加上下游需求难起,砂石市场承压下行,市场交易情绪不高,厂家多以观望市场为主, 砂石价格弱势运行。西南地区外发江浙沪砂石料持续减少,目前川渝两地基建项目如火如荼,现阶段以供货本地为主,砂石行情处于稳步回暖中。东北地区疫情防控情况较好,运输端管控力度下降,但维持高位的陆运费还是阻碍了砂石的外销,叠加本市的需求无法支撑矿山厂的产量,进而导致出货量不及预期,砂石价格偏弱运行。

1.3.3 2022 年 5 月混凝土原材成本分析——矿渣粉

截至 2022 年 5 月底,百年建筑网统计全国 22 个重点城市 S95 矿渣粉均价为 325.23 元/吨,环比下降 4.54%,全国多地矿渣粉价格下跌。本月全国多地疫情形势有所好转,企业恢复正常生产,库存增加,整体产能有小幅提升,但市场需求提升一般,处在一个供大于求的状态,北方船运矿渣粉价格连续走低后,长三角多地矿渣粉价格大幅度走低。华东地区上海累计下跌 20-30 元/吨,江苏多地下跌 40-50 元/吨;浙江杭州、宁波下跌 50-60 元/吨;安徽下跌 60 元/吨;

山东下跌 10-20 元/吨,长三角多地价格整体走低;华南地区广东和广西多地下跌 5-10 元/吨;华中地区河南下跌 20-30元/吨,湖北下跌 10-20 元/吨,湖南价格平稳;西南地区四川、云南、贵州多地下跌 5-10 元/吨;华北地区北京、天津和河北等地下跌 5-10 元/吨。5 月整体市场需求难以提升,销量难起,与此同时多地高温雨水天气的来临,市场需求增量有限,全国矿渣粉价格以弱势下行为主。

整体来看,5 月混凝土生产成本保持降低趋势,在不考虑车损、人工以及水电变量的情况下平均每方 C30 混凝土生产成本降低 6.26 元。百年建筑网统计5 月全国C30 非泵市场均价为 441 元/方,4 月均价为446 元/方,月环比降低 1.12%;从生产成本端来看,其中水泥及矿渣粉价格降幅较大,主要是受疫情、雨水及资金多因素影响,下游市场需求减弱,混凝土市场价格及生产成本均呈下降趋势。

第二章 混凝土及原材产量情况

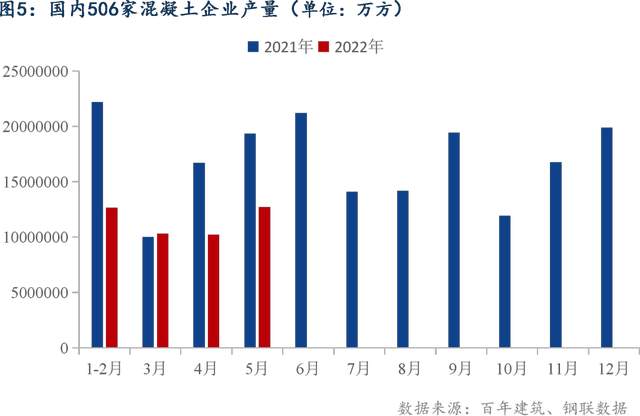

2.1 2022 年 5 月混凝土产量分析(调研)

2022 年 5 月混凝土企业产量为 1270.52 万方,同比降低 34%。需求端来看,5 月雨季加台风季外加中高考的局部影响,五一节后工程项目施工回暖有限,虽有利政策推动下,房企销售额较今年往月略有提高,因此现金回笼情况较前期略有好转,整体来看,全国混凝土市场需求同比降幅明显。

具体来看,本月全国大部分地区混凝土发运量皆呈现减少态势,分地区来看,华中地区尤其是湖南已经历 4 次暴雨洪水过程,雨水天气影响下,工地积水致基础工程无法施工, 商砼用量缩减明显;华东地区上海积极推进复工复产,据调研上海 20 家混凝土企业实际开工生产率已至 50%,但受工地申请复工进度等因素影响搅拌站平均生产量不足千方,与此同时福建、安徽、江苏等地市场需求体量不足,竞争激烈等让混凝土企业深受困扰,发运量同比降低明显;

华北地区本月混凝土发运量降幅持续降低,继北京海淀区 30 号对七个本地七个区域实行封控后,31 号起北京丰台区也发布通告全域实行为期 5 天的居家隔离,北京当地混凝土企业发运量骤减,临近月底,而天津混凝土企业因资金回款问题对部分项目实行限制发货,发运量环比减半;而华南地区本月受雨水、资金等影响影响发运量仍难有明显提升。

2.2 2022 年水泥产量分析

据百年建筑网调研全国 250 家样本水泥企业显示,5 月总出库量 3025 万吨,月环比上升5%,走势表现为先抑后扬, 主要因为上旬长三角各地防疫政策控制较严,下游工地开复工进度缓慢,且运输受阻,水泥外发量少;另一方面,南方持续暴雨天气,广东、广西等多地项目停工,水泥出库量大幅下降。

下旬疫情、雨水等影响减弱,加之各地积极推进基建项目投资建设,水泥出库量明显回升。分地区看,华南、西南、华中地区水泥出库量月环比下降,主要受雨水天气影响较大,另外市场资金状况也更加严峻,部分企业给欠款项目断供,水泥出库量下滑;华东地区明显回升,下旬疫情得到管控后,各地加快推进项目复工复产,加之道路封锁逐步解除,市场需求有明显回升。三北地区受疫情等因素相对较小,水泥需求稳步恢复。

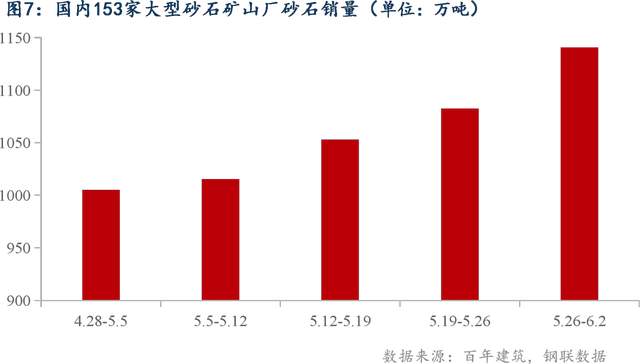

2.3 2022 年 5 月砂石销量分析(调研)

据百年建筑网对国内 193 家大型矿山厂砂石销量调研情况来看,5 月砂石销量为 5297 万吨。5 月开始,随着多地疫情状况缓解,下游施工出现小面积“赶工潮”,基建项目推进进度陆续加快,5月的五轮调研中,调研样本砂石出货量正在逐渐提高。

本周调研的大型矿山企业和砂石加工厂共 193 家,砂石总出货量约为 3059.07 万吨。本次总调研产线373 条数,开机 280 条,总开机率较上周上升 4%;平均产能利用率为 39%,周环比上升 1%。5 月份,供应方面,大型矿山厂生产进度正常,产能利用率稳定提升,因此砂石供应量有保证。需求方面,疫情缓解后,部分工期挤压的重点工程开始赶进度,因此砂石需求回升。整体来说,国内疫情明显缓解,五月需求恢复速度加快,因此砂石供需双双转强。

2.3.1 2022 年 5 月机制砂销量分析(调研)

机制砂方面,5 月机制砂销量为 1794.02 万吨,占所调研砂石总量的 33.87%。根据百年建筑网调研,5 月环比 4 月整体混凝土发运量略有增加,因此机制砂销量占比月环比有所提升。5月随着疫情好转,国家推出一系列房市利好消息, 疫情程度上,刺激了房地产的回暖,尤其是华东、华中地区疫情缓解较为明显,整体来看,多数房建、基建恢复良好, 混凝土需求增加,机制砂需求总量在提升,因此销量有所增加。随着各项购房标准降低,公积金贷款放宽来看,后期重点市场购房欲望增加,现金流一定支撑下,后期房建市场需求体量或会有所增加。

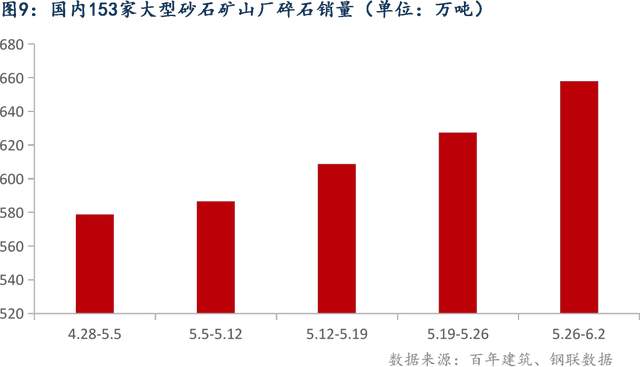

2.3.2 2022 年 5 月碎石销量分析(调研)

碎石方面,5 月碎石销量为 3059.07 万吨,占所调研砂石总量的 57.75%,较 4 月略有增加。5 月碎石销量仍然作为砂石总销量的主力军,5 月砂石矿山厂碎石销量保持向好。需求方面,随着疫情缓解后,国内多地重点交通等基建项目进入小赶工期,因此碎石需求有所支撑。目前来看,疫情缓解后,港口物流开始恢复,碎石的跨区域运输条件转好, 因此部分紧缺市场有较大采购需求,一定程度也在支撑碎石的销量。

第三章 中国混凝土行业面临的行业运行情况

3.1 中国混凝土行业产能利用率分析

根据百年建筑调研国内 506 家混凝土企业出货情况,5 月全国混凝土产能利用率继续维持缓慢提升趋势,5 月底全国混凝土产能利用率 16.36%,较去年同期下降 7.2 个百分点,差值略有缩小。5 月上旬国内疫情防控区域增多,混凝土产能利用率提升缓慢,中下旬虽然疫情防控形势陆续好转,但多地陆续迎来高温雨水季节,月底北方迎来农忙时节,混 凝土产能利用率整体提升缓慢。

3.2 中国混凝土行业市场竞争分析

2022 年 1-5 月样本企业混凝土总产量较去年同期下降 32.5%,各地区混凝土产量较 2021 年同期继续均处于下滑阶段,其中西北、东北、西南较去年同期差值较上期有所减小,分别下降 47.39%、24.43%和 14.92%,华南和华北下降44.72%和 44.19%,华东和华中下降 27.69%和 35.2%。

5 月国内多地仍有阶段性疫情防控,但各区域发运量仍呈现缓慢提升情况,往年 5 月下旬后,国内工程进度会呈明显下跌,但今年各地前期工程进度相对一般,发运量未出现较明显下行。1-5 月混凝土发运量较上月相差比例比较接近。

华东区域 5 月疫情防控形势明显转好,除福建、江西部分地区雨水天气较多外,上海多地继续处于停滞状态,其他多数省份混凝土发运量均呈现缓慢提升状态;华南区域广东、广西等地受疫情暴雨天气影响,工程进度影响较大,雨水天气过后恢复,但整体表现情况仍然一般;华中河南中上旬疫情影响地市较多,混凝土发运量影响较大,湖南、湖北整体维持小幅上升情况。

华北区域北京、天津、河北部分地市疫情影响情况持续,材料运输受阻情况时有发生,市场未有明显回升;西南区域施工情况相对仍然较好,5 月单月混凝土发运量接近去年 5 月水平,雨水天气来临后,市场开始有下滑趋势;西北、东北区域施工天气明显较好,混凝土发运量也有明显提升,上半年市场转折点未有体现。5 月国内市场维持缓慢提升,虽然在疫情、雨水天气影响下,未出现明显转折。

2022 年 1-4 月,全国房地产开发投资额 3.9 万亿元,同比下降 2.7%,同比由正转负。其中,住宅开发投资额 3.0 万亿元,下降 2.1%。全国房地产开发投资额 1.1 万亿元,同比降幅继续扩大,下降 10.1%。全国房屋新开工面积 4.0 亿平方米,同比下降 26.3%。全国房屋施工面积 81.9 亿平方米,同比由正转持平。房地产开发投资额增速同比已连续 16 个月下滑,4 月单月房地产开发投资额同比降幅继续扩大。全国房屋新开工面积同比降幅也维持扩大趋势,4 月单月房屋新开工面积同比降幅超 40%。

房建项目整体未有好转,国内混凝土发运量整体提升仍不明显。1-4 月,商品房销售面积4.0 亿平方米,同比下降 20.9%。房地产销售市场活跃度未见明显提升,房价下跌压力仍存。从城市规模来看,三线城市的商品房成交面积降幅最大,从城市区域看,东北地区、东部地区成交规模降幅较大,疫情对房地产销售市场冲击仍然明显。

5 月国内房地产刺激政策明显增多,全国房贷利率下调力度的不断加大,有利用推动房地产开发企业到位资金中的个人按揭贷款的回升。楼市的放宽松政策也从三四线城市陆续上升到热门城市,部分房地产热门城市的交投市场氛围 明显回暖。但当前仍需考虑疫情对楼市营销活动的限制,加大了商品房的去库压力,受限于疫情和现金流压力,5 月房地产市场或继续保持探底趋势。

第四章 混凝土行业展望

4.1 混凝土市场价格展望

展望 6 月,原料端上来看,水泥成本受到煤炭的理性回归后有所降低,市场需求体量回升有限,因此市场竞争格局得不到缓解,偏弱运行,砂石方面,油价及汛期、台风天的到来,或导致生产地输出受限,而输入地资源紧张,因此价格或震荡运行,因此成本保持弱势。需求端来看,6 月雨季加台风季外加中高考的局部影响,6 月份工程项目施工回暖有限,另外有利政策推动下,房企销售额较今年往月略有提高,因此现金回笼情况转好,对于房建项目或起到小支撑作用, 整体需求变化持观望态度。综合原料及需求来看,6 月混凝土均价震荡偏弱运行。

4.2 混凝土需求展望

根据百年建筑网调研的国内 225 家混凝土企业在手订单来看。截至 5 月最后一周混凝土在手订单总量为 5119.2 万方,环比月初提升 4.6%,增幅有所收窄。5 月增幅最大地区为华东地区,华东部分地区经过 2 个月的封闭期,混凝土企业发运量不足,企业重心回归接收订单方面,导致混凝土企业在手订单的大量积压,在手订单量环比提升 6.7%。

其次为华北地区,北京、天津两地混凝土企业大量承接订单,市场竞争压力较大,整体在手订单环比提升 4%。其他地区基本保持稳增长态势。5 月份国内运输、需求均受到一定限制,企业发运量一般,目前行业资金及采购能力不足,虽有具有较为庞大的在手订单支撑,但是 6 月高温、多雨天气逐渐增多,此外中、高考对施工进度具有一定抑制作用,预计 6 月混凝土市场需求难以得到有效释放。

备注:数据尚未成体系,以文字阐述形式呈现

2022 年 4 月份,成都市行政区域内核发施工许可证建设项目 189 个,比上月增加 23 个;核发施工许可证面积 820.34 万平方米,比上月增长 33.77%;工程造价 293.43 亿元,比上月增长 40.38%。天津市 4 月份核发施工许可证建设项目106 个。长沙市 4 月份核发施工许可证建设项目 100 个。南昌市 4 月份核发施工许可证建设项目 5 个;核发施工许可证

面积 51.14 万平方米,长度 7.4 千米。重庆市 4 月份核发施工许可证建设项目 9 个,核发施工许可证面积 52.56 万平方米。贵阳市 4 月份核发施工许可证建设项目 31 个,核发施工许可证面积 144.63 万平方米,长度 0.56 千米。

(以上信息和数据由百年建筑网整理,该报告为旷真律师事务所和百年建筑网联合发布)