第一章 混凝土价格行情及利润回顾

1.1 2022年3月混凝土市场行情分析

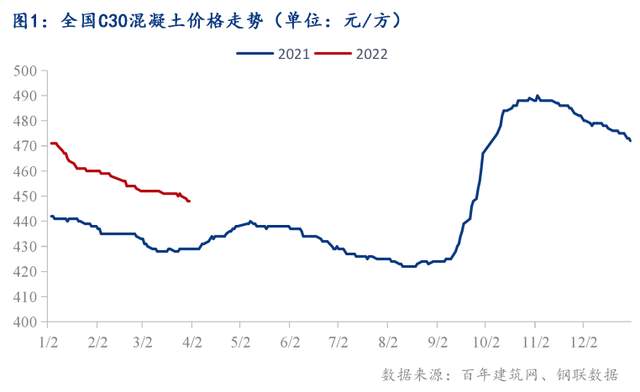

截至2022年3月底,百年建筑网C30非泵混凝土均价为448元/方,环比下跌4.43%。3月全国混凝土价格持续下滑,维持稳中偏弱运行。公共卫生事件持续多点爆发,受疫情防控影响,工地加强防疫管理,下游项目施工进度缓慢,市场需求疲软,叠加混凝土企业生产受限,资金链紧缺下搅拌站对于供货项目更为谨慎,因此全国混凝土发运量未能达到预期,产能利用率增速持续放缓。近期受到国际原油价格上涨影响,运输成本增加,但目前疫情形势严峻,混凝土原材料生产及运输进度受限,各地价格大稳小动,在市场供需双弱的情况下,全国混凝土价格弱势运行。

1.2 2022年3月各地区混凝土市场行情分析

3月国内七大地区混凝土C30非泵均价仍持续不同程度的下跌,其中华中跌幅最大。3月起,全国多地受公共事件频发影响,行业上下游加强管制,道路交通受阻,项目施工及企业生产受限,全国混凝土市场行情弱势运行。

分区域情况来看,华东区域目前因疫情管控严格,下游项目施工进度缓慢,混凝土市场需求疲软,加之搅拌站资金回笼压力不减,混凝土价格指数环比下跌,合肥、青岛、上海地区混凝土价格回落5-15元/方;华南区域伴随公共卫生事件的发生,市场需求低迷,整个市场交易量骤减,混凝土企业报价随之下滑,广州地区价格下跌5元/方;西南区域房地产需求低迷,搅拌站发运量减少,且市场竞争激烈,成都、昆明、重庆混凝土市场报价下跌10-35元/方;华中区域整体工程进度放缓,多数区域原材价格维持下行趋势,其中武汉、郑州混凝土报价下跌10-25元/方;华北区域混凝土价格持续下滑,太原、天津地区混凝土价格回落5-10元/方;东北区域近期公共卫生事件严峻,加之受环保管控影响,下游工程复苏缓慢,沈阳地区混凝土价格小幅下跌5元/方;西北区域管控力度持续加强,市场需求低迷,西安地区混凝土价格下跌10元/方。

1.3 2022年3月混凝土及原材价格对比

1.31 2022年3月混凝土原材成本分析——水泥

截至2022年3月底,百年建筑网P.O42.5散装水泥均价515元/吨,环比增长0.9%,3月全国水泥价格涨跌互现,行情整体偏强运行。主要月初水泥市场需求回升,加之原材煤炭价格上涨,水泥行情止跌回升,多地水泥价格出现上涨。中旬开始,受公共卫生事件影响,水泥市场需求出现下滑,部分地区水泥市场需求停滞,水泥行情涨势放缓。华中、华南、华北、华中及西南地区水泥行情均呈现上涨的趋势,主要原因是下游需求回升,水泥窑线陆续开窑,水泥产能释放,部分地区熟料价格大幅提升,水泥生产成本增加,加之部分熟料窑线停窑检修,厂家库存压力较小,多地水泥价格呈现上涨的趋势,但3月中旬开始受公共卫生事件影响,水泥市场需求出现回落,水泥价格涨势受阻,水泥行情由强转稳运行。西北地区受天气影响,水泥市场需求停滞,水泥窑线陆续执行停窑计划,水泥市场供需两弱,水泥行情整体持稳运行。东北地区水泥市场受天气及公共卫生事件影响,水泥需求基本停滞,水泥行情持续下行,多地水泥价格出现下跌。

1.32 2022年3月混凝土原材成本分析——砂石

截至2022年3月底,百年建筑网全国综合砂石价格114.33元/吨,月环比上涨0.33元/吨。3月本身市场恢复阶段,工程项目逐渐启动,但整体情况不如预期,但因油价上涨,运费方面成本增加,导致砂石运输成本加剧,海运费、江运费均有提升,因此砂石价格出现小幅上涨。分区域来看,长三角地区多地疫情防控区趋严,建筑工地核酸检测常态化,砂石配送综合成本上升;重点工程砂石需求稳定,加之上游部分采区停采,天然砂供应减少,价格小幅提升;珠三角地区受到疫情、油价、环保管控这些大环境影响,产销量不景气,施工项目开工情况也不容乐观,砂石矿山企业产线虽开,但未足量生产,厂家涨价心态浓厚但市场反馈差。整体来看,3月份全国砂石市场需求表现小幅提升,北方地区工程项目小部分恢复,需求支撑不佳,南方市场恢复情况相对良好。

1.33 2022年2月混凝土原材成本分析——矿渣粉

截至2022年3月底,百年建筑网统计全国22个重点城市S95矿渣粉均价为341.36元/吨,环比上升0.9%,全国矿渣粉价格涨跌互现。3月中旬,北方多地企业陆续复产,整体库存呈上升趋势,但由于疫情管控日渐加强,整体产能发挥尚未能达到往年同期水平,市场需求推迟释放,矿渣粉价格连续上涨难度较大,多地小幅上涨后整体持稳运行。长三角多地上涨10-20元/吨,宁波地区上涨50元/吨,福建、江西等地下跌10-20元/吨;华中区域湖南、河南多地上涨10-20元/吨,湖北整体以稳为主;华北区域北京、天津、河北、山西多地上涨10-20元/吨。西南区域重庆矿渣粉价格累计下跌30-40元/吨;华南区域无明显波动。3月整体需求一般,疫情管控导致运输不便,销量未起,全国矿渣粉价格以小幅波动为主。

整体来看,3月混凝土生产成本保持降低趋势,在不考虑车损、人工以及水电变量的情况下(不含北方大区冬施、早强、抗冻等冬季施工所产生的费用成本情况),平均每方C30混凝土生产成本降低0.19元。百年建筑网统计2月全国C30非泵市场均价为456.75元/方,3月均价为448元/方,月环比降低1.9%;按照生产成本来看,混凝土行业利润再次减少,混凝土企业利润摊薄,混凝土企业回款情况不佳,资金问题导致下游多数房建项目开工率一般且施工进度较为缓慢,叠加市场竞争较为激烈,部分混凝土企业选择降低价格抢占市场,混凝土行业利润空间进一步被压缩。

第二章 混凝土及原材产量情况

2.1 2022年3月混凝土产量分析(调研)

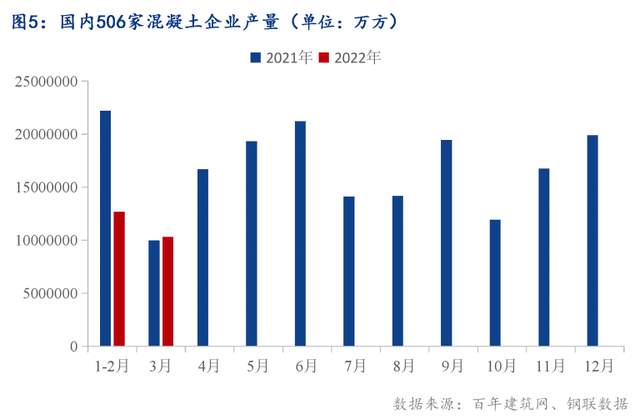

2022年3月混凝土企业产量为1032.77万方,同比提升3.29%。节后一季度处于传统施工淡季,2月以来混凝土企业出货量缓慢提升,但随着棚改政策退出,房地产市场普遍下行,头部企业在手流通资金受限,全国各地项目全面复工遥遥无期,叠加公共卫生事件局势不明朗,混凝土交易市场整体信心受挫,谨慎求稳下发运量涨幅收窄。总的来说,混凝土产能利用率上行幅度不及预期,且低于2020年及2021年同比时期。具体来看,西南地区节后雨水天气好转,旧工程进度加快,但受资金流通限制,新开工项目同比去年下降较多;华东地区疫情防控全面升级,导致部分混凝土企业停产,加之房地产项目开工率不理想,因此混凝土发运量不及去年同期;华南部分地区疫情后市场需求复苏,多数重点工程支撑有力,发运量增速较其他地区有所加快;华中地区各地公共卫生事件及数天强降雨导致混凝土发运量整体增速窄幅提升;西北搅拌站主动保供保障回款为主,交通运输管控下混凝土企业成本大幅提升,但未能与下游项目协商成功供货价格的前提下,发运量难有大的提升;东北、华北地区部分水泥企业实施错峰生产,库位持续走低限制发货但市场需求部分释放情况下,产量小幅稳步上升。

2.2 2022年水泥产量分析

1-2月全国水泥产量1.99亿吨,同比下降17.8%。主要2022年房建、基建项目开工情况不佳,水泥市场需求同比去年有明显下滑,水泥产量同比出现下降。3月华中、华北部分窑线存在补停现象,水泥产能释放受限,加之中下旬受公共卫生事件影响,水泥市场需求不佳,因此预计3月全国水泥产量环比及同比或再次出现明显下降。4月水泥市场需求回升情况不容乐观,因此预计 4 月全国水泥产量同比或保持下降趋势。

2.3 2022年3月砂石销量分析(调研)

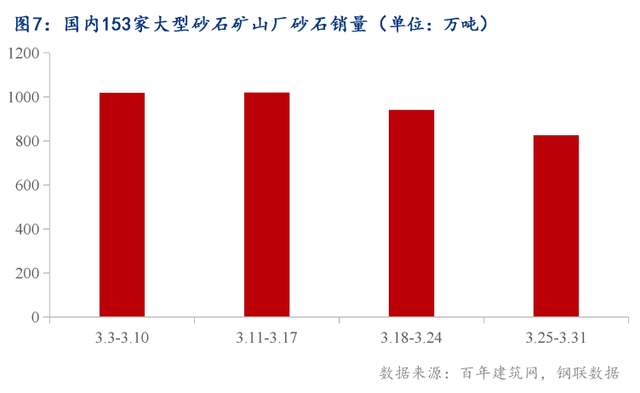

据百年建筑网对国内167家大型矿山厂砂石销量调研情况来看,3月砂石销量为3803.54万吨。3月初出货量达至顶点,受疫情、运费成本等影响后期逐步回落。调研期(3月17日-3月24日)调研的大型矿山企业和砂石加工厂共167家,砂石总出货量约为940.3万吨。截至3月24日,本次调研砂石厂生产线共有310条,其中开机223条,总的产线开机率达到58.82%,环比下降19.03%;产能利用率为37.45%,环比下降8.34%。产线开机率和产能利用率都有所下降。供应方面,3月下旬,部分地区砂石矿山厂为配合环保工作,出货量有所减少。需求方面,受运费上涨影响以及疫情影响,项目上对于砂石骨料需求一般。整体来说,本周砂石矿山厂受疫情、运费等多方面影响,砂石矿山厂出货量减少。

2.3.1 2022年3月机制砂销量分析(调研)

机制砂方面,3月机制砂销量为1235.4万吨,占所调研砂石总量的32.48%。目前机制砂开始逐步替代传统天然砂用作混凝土搅拌站应用,但根据百年建筑网调研,3月环比2月整体混凝土发运量持续下滑,因此机制砂销量占比月环比减少。3月由于公共卫生防控影响逐步扩散,周边道路管控运输不畅,因此机制砂供应偏紧,加之下游资金流通不佳,新项目开工较少,搅拌站采购积极性一般,因此机制砂用量逐步下滑。疫情防控形势不明朗,资金短缺问题尤在,因此预计后期机制砂销量难有提升。

2.3.2 2022年3月碎石销量分析(调研)

碎石方面,3月碎石销量为2165.69万吨,占所调研砂石总量的56.93%。3月碎石销量成为砂石总销量的主力品种,3月砂石矿山厂为配合环保督查以及疫情工作,销量持续减少。3月初,北方下游市场逐步复苏,各地施工进程加快,但随着3月中旬华东多地呈现大面积爆发疫情的态势,下游多家搅拌站关停,加之部分码头公路暂时关闭,叠加环保管控等影响,碎石销量大幅下滑。其他省市疫情防控呈现多点散发,多地道路管控以及河流封航,供应渠道受限,因此整体销量下滑。

第三章 中国混凝土行业面临的行业运行情况

3.1 中国混凝土行业产能利用率分析

根据百年建筑调研国内506家混凝土企业出货情况,3月全国混凝土产能利用率缓慢提升后维持小幅震荡,3月底全国混凝土产能利用率11.43%,周环比上升0.33个百分点,较去年同期下降5.53个百分点。在3月中旬超过11%,受多地疫情反复影响,加上部分区域连续雨水天气影响,中下旬混凝土产能利用率小幅震荡。百年建筑网2022年3月3日(二月初一)项目开复工率为80.4%,较去年同期下降13.4%,且房建项目进度开工在七成左右,整体开工进度晚于去年,春节后混凝土产能利用率恢复速度慢于去年,且下半月维持震荡,较去年差距逐步拉大。

3.2 中国混凝土行业市场竞争分析

2022年1-3月各地区混凝土产量较2021年同期继续均处于下滑阶段,其中下降最多的是三北地区,东北、西北、华北分别较去年同期下降72.15%、64.5%和 48.63%。华南、华中较去年同期下降比例较为接近,分别为37.07%和36.19%。西南地区下降31.26%,华东地区下降比例最低,为15.97%。

目前多数企业仍将回款作为工作重心,多数企业出货量不及去年同期,1-3月混凝土发运量继续低于去年同期,且相差比例由24%扩大达到28%。今年春节前华东地区停工时间较其他区域晚,且春节后开工势头整体较好,市场整体情况好于其他区域,3 月中下旬多地疫情防控形势紧张后,混凝土发运量上升势头受阻。但整体发运量情况仍好于其他区域。东北、西北地区今年开工时间晚于去年,且今年管控政策严格,混凝土发运量相差都较大;华北地区 3 月中旬多数工程陆续开工,混凝土发运量较去年差值缩小10%左右;华南、华中、西南重点工程作为今年的主要支撑,房建项目情况较去年相差较多,混凝土发运量也较去年相差较多。

2022年1-2月全国房地产开发投资14499亿元,同比增长3.7%,低于2021年全年累计增速4.4%;全国土地购置面积仅为838万平米,同比大幅下滑42.32%,创下历史最低点。全国房屋新开工面积14967万平米,同比下降12.15%,降幅持续扩大;竣工面积为12200万平米,同比降幅近1成,且为去年以来首次出现同比降幅的情况。目前多数企业资金压力较大,房企开工积极性明显不足,预期短期内房企较大资金压力依旧难以缓解,将持续拖累新开工面积增长;全国商品房销售面积15703万平米,同比下滑9.56%,其中住宅销售面积占到86%为13462万平米,同比下滑13.76%,均为去年以来首次出现负增长。房地产开工和销售情况整体不佳,且差值有扩大趋势,房企到位资金情况也有下降,房地产项目整体开工及项目进度不佳,各区域混凝土发运量较去年同期均有不同程度的下滑。房企资金压力的改善不仅需要融资环境的支持,更需要销售业绩的支撑。今年全国已经多数城市陆续出台包括降首付、降利率、放宽公积金额度、扩大人才购房补贴等相关稳定楼市的政策,但近期叠加疫情反复的影响,市场总体会有升温,但幅度不会很大。房企项目资金情况没有较大改观情况下,混凝土企业态度难有好转,混凝土发运量仍难有较好提升。

第四章 混凝土行业展望

4.1 混凝土市场价格展望

展望4月,原料成本端来看,3月份水泥原料由于煤炭成本压力价格不断推涨,混凝土企业采购水泥价格上涨趋势不可逆,骨料方面出厂价格波动不大,但是基于原油价格高位运输成本及较高,市场报价不断上涨。综合成本方面4月混凝土市场价格上涨的可能性较大。下游端来看,基建刚性支撑下,市场需求稳步提升,随着房地产市场资金逐步回流,疫情形势好转,混凝土价格有望止跌回升。

4.2 混凝土需求展望

根据百年建筑网调研的国内225家混凝土企业在手订单来看。截至3月最后一周混凝土在手订单总量为4570.4万方,环比月初提升16.9%。从增幅上来看,增幅最大的地区集中在华东地区,在手订单环比月初增加23%。增幅最小的地区集中在西北地区,增幅仅达到2.5%。反映出西北地区混凝土企业大多以保供老订单为主。按照目前趋势来看,3月份整体在手订单量处于稳步上升趋势,但是增幅并未达到理想状态,反映出混凝土企业接单并不积极。根据调研期间混凝土企业反馈,目前新接项目房建订单比较谨慎,混凝土企业仍然面临着资金回款的压力。3月国内公共卫生事件频发,带来的需求方面的影响较大,在公共卫生事件并不明朗的情况下,预计4月混凝土需求难有较大的回升空间。

备注:数据尚未成体系,以文字阐述形式呈现

2022年2月份,成都市行政区域内核发施工许可证建设项目102个,比上月减少43个;核发施工许可证面积429.8万平方米,比上月下降34.16%;工程造价171.33亿元,比上月下降24.4%。长沙市2月份核发施工许可证建设项目28个;核发施工许可证面积78.39万平方米,长度约6.8千米。重庆市2月份核发施工许可证建设项目3个;核发施工许可证面积1.62万平方米。贵阳市2月份核发施工许可证建设项目8个;核发施工许可证面积40.06万平方米。合肥市2月份核发施工许可证建设项目3个。天津市2月份核发施工许可证建设项目57个。南昌、武汉尚未公布。

(以上信息和数据由百年建筑网整理,该报告为旷真法务集团和百年建筑网联合发布)